浅析无线充电产业链格局

发布时间:2019-12-22 00:30:36来源:麦科铭芯

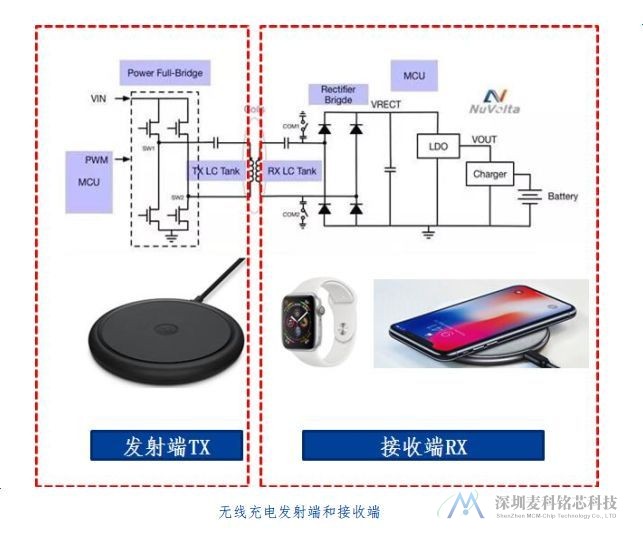

无线充电产品分为发射端模组和接收端模组两部分。 发射端 Tx 对应的产品就是无线充电的充电器,接收端 Rx 对应的产品技术带无线充电功能的产品如智能手机、智能手表等。 感应充电和电磁谐振两这种无线充电技术虽然物理机制不同,但技术内容和价值链非常相似,都由逆变器、整流器、驱动器、降压转换器和线圈组成, 大多数业内厂商都在同时开发这两种技术的产品。

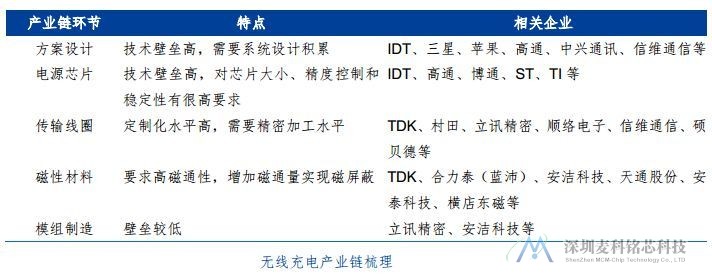

无线充电从产业链角度主要划分为五个环节:方案设计、电源芯片、磁性材料、传输线圈以及模组制造。方案设计和电源芯片环节技术壁垒高、利润高,基本被国外企业垄断。磁性材料和传输线圈环节技术壁垒相对较低, 中外厂商都参与其中。模组制造环节技术壁垒和利润最低,主要参与者为国内厂商。

1、方案设计

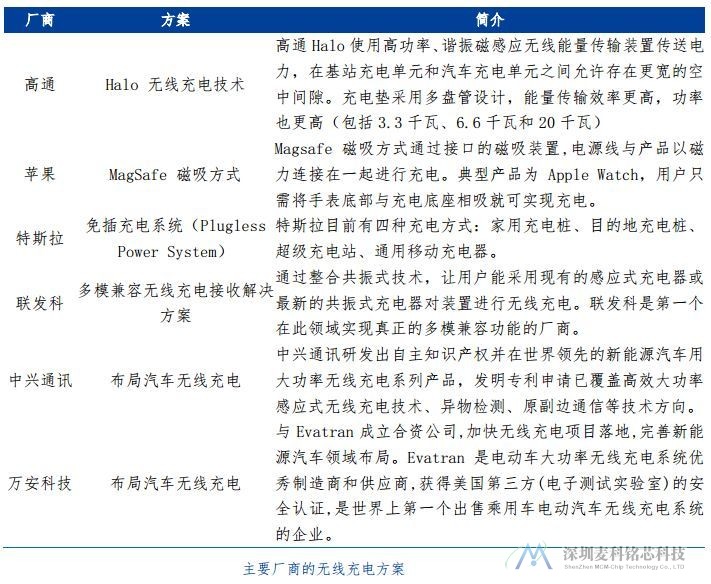

方案设计环节通常由终端厂商提需求,方案厂做设计,难度和附加值最高。目前以苹果、高通、特斯拉等国外厂商为主,国内中兴通信、信维通信、万安科技等具有竟争力。国外高通 Halo 无线充电技术和特斯拉免插充电系统应用于汽车,苹果在智能手表和智能手机上分别采用 MagSafe 磁吸方式和 Qi 无线充电。国内中兴通讯布局汽车无线充电,信维通信给三星NFC 无线充电设备供货,万安科技投资了无线充电企业 Evatran。

2、电源芯片:

电源芯片主要包括发射端 Tx 和接收端 Rx, Tx 按照特定频段的无线电信号(Qi、PMA、 A4WP 规定了不同的频段)输入电源, Rx 将无线信号转化成电能完成充电。近年来 Tx芯片和 Rx 芯片正不断向高集成度、高充电效率、低功耗发展,主要是高通、博通、 TI、 IDT、NXP、 MTK 等芯片巨头参与其中。 充电头网拆解了 2018 年市场上热门的无线充电发射端,各无线充电发射端主控芯片的汇总示例如下。可以看到 IDT 在无线充电芯片上处于领先位置,产品广泛应用于三星、华为、小米、索尼等主流智能手机品牌上。

3、磁性材料:

磁性材料的作用主要有两个: 1)隔磁屏蔽:为磁通量提供一条低阻抗通路,降低向外散发的磁力线,减少对周围金属物体的影响,防止产生涡流和信号干扰; 2)导磁降阻:提高耦合系数,提升磁电转换效率,使用更少的匝数来实现更高电感的线圈,降低线圈电阻,减少发热带来的效率降低(匝数越多,电阻越高)。

目前主流用的磁性材料有铁氧体、纳米晶等。2012 年诺基亚推出无线充电手机 Lumia 920,所用的磁性材料是硬质铁氧体; 2013 年一款销往海外的手机 HiKe 868 设计了无线充电和 NFC的集成,配备的磁性材料是 WPC-铁氧体(刚性)、 NFC-铁氧体(柔性); 2015 年手机无线充电发生了里程碑式的变化,三星推出首款无线充电旗舰手机 Galaxy S6,不仅兼容两种无线充电的标准, WPC 和 PMA,还配置了两种支付标准 NFC 和 MST,匹配用的软磁屏蔽材料除了铁氧体外,首次使用了非晶导磁片,使得手机不仅做的轻薄精美,还大幅提升了无线充电效率; 到 2016年三星又做了改进,把磁性材料全部换成了更加先进的纳米晶导磁片,引领无线充电技术的变革,始终处于领先地位。从这几年的发展历程看磁性材料逐渐从铁氧体逐渐过渡到纳米晶。

在磁性材料领域,国内外企业在这一领域均占据一定市场份额,国内有包括合力泰(蓝沛)、安洁科技、天通股份、安泰科技、横店东磁、信维通信等。国外参与方则有 TDK、村田、太阳诱电等。

4、传输线圈:

传输线圈具有高客户定制化特征,需要产业链上下游紧密配合。因此该领域的主要进入壁垒在于厂商的精密加工水平以及与上下游的衔接能力。传输线圈需要内置在终端中,对低损耗和轻薄化有较高的要求,随着 iPhone 从 FPC 转换成密绕线圈,预计线圈方案将成主流。

传输线圈的制造厂商有 TDK、 murata 和松下等,国内厂商有立讯精密、东尼电子、信维通信、硕贝德和顺络电子等。

5、模组制造:

模组的封装制造环节技术要求相对低,主要要求轻薄化和小型化,与其他电子零部件制造工艺相差不大,价值链位置较低,主要由国内零组件厂商立讯精密、安洁科技等参与。

产业链厂商中, 立讯精密 2014 年导入苹果 Watch 无线充电,综合实力较强, 苹果 2019 年将发布无线充电板 Airpower,公司受益无线充电新品上量和相关主题提振;安洁科技供应充电模块中的材料部分,未来公司将整合自身在模切、模组方面的能力, 在无线充电领域做大做强。

2019 年将会是无线充电技术的应用正式启动的一年。

短期市场的机会主要来源于移动终端的渗透率提升,可以看到的是在苹果、华为、三星的带动下,智能手机市场在旗舰机型中无线充电功能有望成为标配,苹果的 AirPower 的上市有望成为市场关注提升的催化因素。

中期市场的机会主要来源于新能源汽车的应用拓展,续航里程和充电体验的提升在新能源汽车市场拓展的过程中有着重要的影响作用,目前宝马已经有无线充电的汽车及充电器推出,未来预计到 2020 年前后将会有更多的厂商跟进。

无线充电的长期应用前景来源于物联网产品的渗透,我们预计在未来的 3~5 年,随着 5G 和人工智能等成熟度持续提升,物联网相关的包括智能家居、智能汽车、可穿戴设备、智慧城市等市场中电子产品的应用将会日趋增加,由此对于续航和无尾化电源供应的要求也将会是的无线充电产业带来长期的发展驱动力。